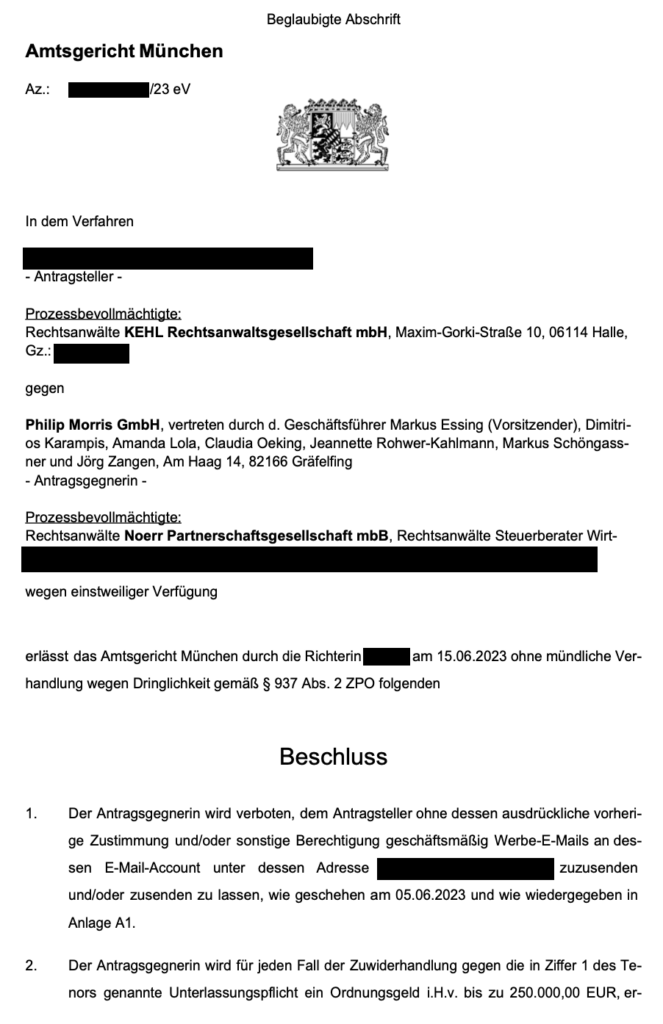

Wir haben gegen die Philip Morris GmbH wegen wiederholtem E-Mail Spam für ihr IQOS Zigarettenersatz-System eine einstweilige Verfügung erwirkt. Trotz zahlreicher Aufforderungen, den Versand von unerwünschter E-Mail Werbung zu unterlassen und dem ausdrücklichen Versprechen von Philip Morris es zu unterlassen, erhielt unser Mandant täglich neue E-Mails. Dem hat das Amtsgericht München jetzt durch den Erlass einer einstweiligen Verfügung Einhalt geboten.

Nach Art. 8 Abs. 3 der EU-Richtlinie 2001/29/EG haben die Mitgliedstaaten die Pflicht, sicherzustellen, dass Urheberrechtsinhaber gerichtliche Anordnungen gegen Webseitenbetreiber beantragen können, deren Dienste von einem Dritten zur Verletzung des Urheberrechts genutzt werden. Dies gilt nach Art. 11 S. 3 der Richtlinie 2004/48/EG auch gegen sog. Mittelspersonen, also DNS-Betreiber.

§ 7 Abs. 4 TMG dient der Umsetzung dieser EU-Vorschriften und sieht daher vor, dass der Inhaber des Rechts von dem betroffenen Diensteanbieter unter bestimmten engen Voraussetzungen die Sperrung der Nutzung von Informationen verlangen kann, um die Wiederholung der Rechtsverletzung zu verhindern.

Da Webseitenbetreiber und Hostinganbieter von rechtswidrigen Seiten meist nicht greifbar sind, besteht die Möglichkeit den Zugriff auf diese Inhalte zu erschweren. Ein Mittel hierzu ist die sog. DNS-Sperre, die mit etwas technischem Verständnis allerdings leicht zu umgehen ist.

Seit Inkrafttreten des DiRUG sind Rechnungslegungsunterlagen und Unternehmensberichte mit einem Geschäftsjahres-Beginn nach dem 31.12.2021 an das Unternehmensregister anstatt an den Bundesanzeiger zu übermitteln. Jahresabschlüsse sowie alle weiteren Rechnungslegungsunterlagen und Unternehmensberichte mit einem Geschäftsjahres-Beginn vor dem 01.01.2022 müssen weiterhin beim Bundesanzeiger eingereicht werden.

Die das Unternehmensregister führende Stelle (Bundesanzeiger Verlag) prüft die Abschlüsse weiterhin gemäß § 329 HGB auf Vollzähligkeit und Fristgemäßheit und meldet bei Säumigkeit die Unternehmen an das Bundesamt für Justiz.

Ab dem 31.12.2021 ist eine einmalige, elektronische Identitätsprüfung für Personen verpflichtend, die Rechnungslegungsunterlagen und Unternehmensberichte für offenlegungspflichtige Unternehmen an das Unternehmensregister übermitteln. Ohne vorherige Identifikation der tatsächlich übermittelnden Person ist es ab diesem Zeitpunkt nicht mehr möglich, einen Jahresabschluss offenzulegen. Es stehen derzeit drei Identifizierungsverfahren zur Verfügung: ein automatisches videogestütztes Identifizierungsverfahren, ein begleitetes videogestütztes Identifizierungsverfahren und die Nutzung des elektronischen Personalausweises mit aktivierter Online-Ausweisfunktion (eID).

Das Bundesverfassungsgericht hat entschieden, dass die Bestimmungen von § 25a Abs. 1 Alt. 1 des Hessischen Gesetzes über die öffentliche Sicherheit und Ordnung (HSOG) und § 49 Abs. 1 Alt. 1 des Hamburgischen Gesetzes über die Datenverarbeitung der Polizei (HmbPolDVG) verfassungswidrig sind. Diese Vorschriften erlauben der Polizei die automatisierte Verarbeitung personenbezogener Daten, die bereits gespeichert wurden, durch Datenanalyse (in Hessen) oder Datenauswertung (in Hamburg), um bestimmte Straftaten präventiv zu bekämpfen. Das Gericht hat festgestellt, dass diese Bestimmungen gegen das allgemeine Persönlichkeitsrecht in Form des Rechts auf informationelle Selbstbestimmung gemäß Art. 2 Abs. 1 in Verbindung mit Art. 1 Abs. 1 des Grundgesetzes verstoßen, da sie keine ausreichende Eingriffsschwelle enthalten. Die Befugnisse, die durch diese Bestimmungen gewährt werden, überschreiten die Schwelle einer konkretisierten Gefahr, die erforderlich ist, um in das Persönlichkeitsrecht einer Person einzugreifen. § 25a Abs. 1 Alt. 1 HSOG gilt bis zu einer Neuregelung, längstens jedoch bis zum 30. September 2023 mit einschränkender Maßgabe fort. § 49 Abs. 1 Alt. 1 HmbPolDVG ist nichtig.

In der Diskussion um die Unterbringung von Flüchtlingen wird seit einiger Zeit insbesondere die Frage aufgeworfen, welche Mittel der öffentlichen Hand zur Verfügung stehen, um geeigneten Wohnraum zu akquirieren. In einigen Bundesländern, wie Hamburg und Bremen, wurde bereits im Jahr 2015 ein Gesetz zur Flüchtlingsunterbringung beschlossen, das die (entschädigungspflichtige) Einweisung in ungenutzte Gebäude vorsieht. Andere Bundesländer lehnen hingegen eine Beschlagnahmung von Immobilien ausdrücklich ab.

Neben der vorübergehenden Einweisung steht auch die Option zur Unterbringung in Gebäuden, die der öffentlichen Hand gehören, zur Verfügung. Bei der Suche nach Wohnraum stellt sich die Frage, ob die Kommunen berechtigt sind, bestehende Mietverhältnisse mit Dritten zu kündigen, um den so frei werdenden Wohnraum zur Unterbringung von Flüchtlingen zu nutzen. In der Vergangenheit sind derartige Fälle kommunaler „Eigenbedarfskündigungen“ aus verschiedenen deutschen Gemeinden bekannt geworden.

Zusammenfassung

Im Allgemeinen gelten für kommunale Vermieter dieselben Regeln wie für private Vermieter.

Eine Kündigung des Mietverhältnisses seitens des Vermieters erfordert auch für kommunale Vermieter ein „berechtigtes Interesse“ gemäß § 573 Abs. 1 des Bürgerlichen Gesetzbuches.

Das gesetzliche Beispiel für Eigenbedarf in § 573 Ab. 2 Nr. 2 BGB ist auf Privatpersonen als Vermieter zugeschnitten und kann daher nicht auf kommunale „Eigenbedarfskündigungen“ angewendet werden.

Eine Gemeinde kann sich grundsätzlich auf ein „berechtigtes Interesse“ an der Beendigung eines Mietverhältnisses nach § 573 Abs. 1 BGB berufen, wenn die Kündigung zur Erfüllung ihrer öffentlich-rechtlichen Pflichten erforderlich ist.

Die Verpflichtung zur Unterbringung von Asylbewerbern stellt eine öffentlich-rechtliche Pflicht des kommunalen Vermieters dar. Bei der Prüfung der Erforderlichkeit ist das öffentlich-rechtliche Interesse des Vermieters jedoch gegenüber dem grundrechtlich geschützten Bestandsschutzinteresse des privaten Mieters abzuwägen.

In der Regel hat das Interesse des öffentlich-rechtlichen Vermieters hierbei hinter dem Recht der Privatperson zurückzutreten.

Sollte das öffentlich-rechtliche Interesse des Vermieters ausnahmsweise überwiegen, sind die gesetzlichen Kündigungsfristen gem. § 573c BGB zu beachten.

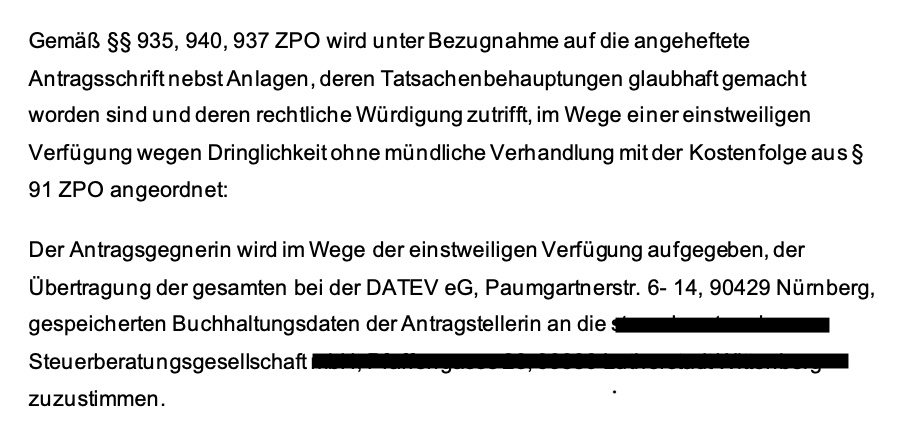

Im Rahmen eines von unserer Kanzlei angestrengten einstweiligen Verfügungsverfahrens hat das Landgericht Magdeburg am 30.01.2023 entschieden, dass ein Steuerberater der Übertragung der bei der DATEV eG gespeicherten Buchhaltungsdaten an eine andere Steuerberatungsgesellschaft zuzustimmen hat.

Das Landgericht hat in diesem Fall entschieden, dass der Altberater der Übertragung der Buchhaltungsdaten zustimmen muss. Im Falle einer Zuwiderhandlung wird ein Ordnungsgeld oder Ordnungshaft angedroht. Der Altberater muss außerdem die Kosten des Verfahrens tragen und der Streitwert wurde auf über 100.000 EUR festgesetzt.

In vielen Fällen können sich bei einem Beraterwechsel Probleme ergeben, da Altberater die gespeicherten Daten aus unterschiedlichen Gründen nicht freigeben wollen und sich auf ein angebliches Zurückbehaltungsrecht berufen. Grundsätzlich haben Mandanten einen Anspruch auf Herausgabe dieser Daten durch Übertragung auf den neuen Steuerberater. In den meisten Fällen bestehen keine Zurückbehaltungsrechte. In diesem Zusammenhang lohnt es sich auch oft, die bisherigen Rechnungsstellungen einmal anwaltlich prüfen zu lassen.

Die DATEV eG ist eine Genossenschaft, die sich auf die Datenverarbeitung für die steuerberatenden Berufe spezialisiert hat. Sie wurde 1966 in Deutschland gegründet und hat ihren Hauptsitz in Nürnberg. Die meisten Steuerberater nutzen die online Buchhaltungslösung, welche einen Beraterwechsel zwischen den DATEV Mitgliedern problemlos ermöglicht, sofern der Altberater einem Wechsel zustimmt.

Das Lieferkettensorgfaltspflichtengesetz (LkSG), das ab Januar 2023 in Deutschland in Kraft tritt, wird vom Gesetzgeber als wichtiger Schritt in der Gesetzgebung betrachtet, die Unternehmen für die Einhaltung von Menschenrechten und Umweltschutz in ihren Lieferketten verantwortlich macht. Tatsächlich dürfte das Vorhaben aber lediglich eine weitere zusätzliche Belastung deutscher Unternehmen sein, die ihr Ziel verfehlen wird. Unternehmer werden erneut für eine politische Agenda in Haftung genommen, was vor allem auch ordnungspolitisch eine zweifelhafte Entwicklung darstellen dürfte.

Das Urteil des BGH ist das Ergebnis eines Rechtsstreits zwischen einem Interessenverband von Online-Unternehmen (Kläger) und einem Online-Händler (Beklagter). Der Kläger hatte den Beklagten wegen zweier Amazon-Angebote von Kraftfahrzeugzubehör (einem Spray mit 300 ml und einer Paste mit 50 g) auf Unterlassung verklagt, da kein Grundpreis in unmittelbarer Nähe zum Gesamtpreis angegeben war. Der Kläger forderte vom Beklagten die Angabe des Grundpreises „in unmittelbarer Nähe“ gemäß § 2 I 1 PAngV aF (alte Fassung der Preisangabenverordnung) zum Gesamtpreis. Die beiden Vorinstanzen wiesen das konkrete Begehren ab und forderten lediglich die Pflicht zur Angabe des Gesamtpreises als „klar erkennbar“ gemäß Art. 4 I der RL 98/6/EG (Preisangaben-RL) und lehnten es ab, die Pflicht zur Angabe des Grundpreises „in unmittelbarer Nähe“ des Gesamtpreises zu fordern.

Der BGH hat in seinem Urteil der Revision des Klägers stattgegeben und entschieden, dass die Pflicht zur Angabe des Grundpreises „in unmittelbarer Nähe“ des Gesamtpreises unionsrechtskonform sei. Der BGH hat argumentiert, dass diese Pflicht sich aus dem Ziel und dem Zweck der PAng-RL ergibt, auch wenn sie nicht explizit im Wortlaut der Verordnung festgelegt ist. Der BGH hat ferner betont, dass optimale Preisinformation und Vergleichbarkeit nur dann erreicht werden können, wenn Gesamt- und Grundpreis „auf einen Blick“ wahrnehmbar sind. Das Urteil hat daher bedeutsame Auswirkungen auf den Online-Handel, da es klarstellt, dass Grundpreise nicht nur sichtbar, sondern auch „auf einen Blick“ sichtbar sein müssen.

Das Gericht (Dritte Kammer) hat in der Rechtssache T-167/15 entschieden, dass die Entscheidung der Fünften Beschwerdekammer des EUIPO im Nichtigkeitsverfahren zwischen dem Bundesverband Souvenir – Geschenke – Ehrenpreise und dem Freistaat Bayern bestätigt wird. Die Klage des Bundesverbandes wurde abgewiesen, da das Wortzeichen NEUSCHWANSTEIN unterscheidungskräftig und nicht beschreibend sei und somit keine absolute Eintragungshindernisse gemäß Art. 7 Abs. 1 Buchst. b und c der Verordnung (EG) Nr. 207/2009 vorlägen. Auch eine etwaige Bösgläubigkeit des Streithelfers Freistaat Bayern wurde verneint.

In der Entscheidung wird ausgeführt, dass das Wortzeichen NEUSCHWANSTEIN eindeutig mit dem bekannten Schloss in Bayern verbunden wird und somit eine klare Verbindung zu den angemeldeten Waren und Dienstleistungen herstellt. Das Gericht betont, dass die Eintragung der Marke zum Schutze des kulturellen Erbes und der geographischen Herkunft der Waren und Dienstleistungen dient und somit im Einklang mit der Verordnung (EG) Nr. 207/2009 stehe.

Das Europäische Gericht hat entschieden, dass die Wortmarke „CASSELLAPARK“ nicht eintragungsfähig ist, da sie eine geografische Bezeichnung ist und daher von der Eintragung als Marke ausgeschlossen ist. Die Marke wurde von Carim Dumerth angemeldet und umfasste Dienstleistungen in den Klassen 36, 37 und 39 des Nizza-Abkommens, darunter Immobilienverwaltung, Bauarbeiten und Gebäudereinigung. Die Gegenseite argumentierte, dass die Marke beschreibend und daher nichtig sei. Das EuG bestätigte die Entscheidung der Beschwerdekammer des EUIPO und erklärte die Marke für nichtig. Dieses Urteil zeigt, dass geografische Bezeichnungen von der Eintragung als Marken ausgeschlossen sind, wenn sie bestimmte geografische Orte bezeichnen, die für die betreffenden Waren oder Dienstleistungen bereits berühmt oder bekannt sind und daher von den beteiligten Verkehrskreisen mit dieser Art von Waren oder Dienstleistungen in Verbindung gebracht werden.